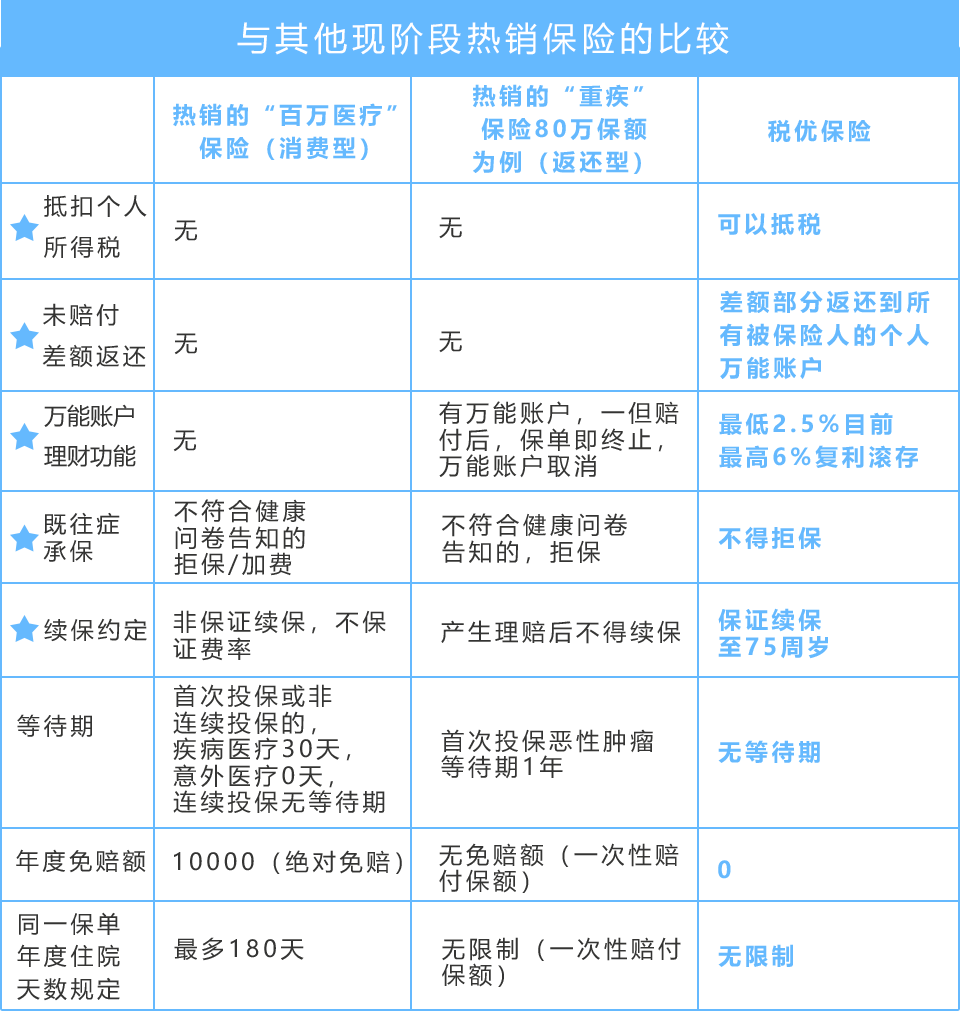

税优健康保险四大特点

1、保障范围广:

无论疾病还是意外,只要住院即可赔付,覆盖社保范围内外的主要自费项目。社保目录范围内报销100%,

目录范围外报销80%,整体赔付率不低于90%,包括社保的1500元的起付线费用都是可以报销的。

举个例子:

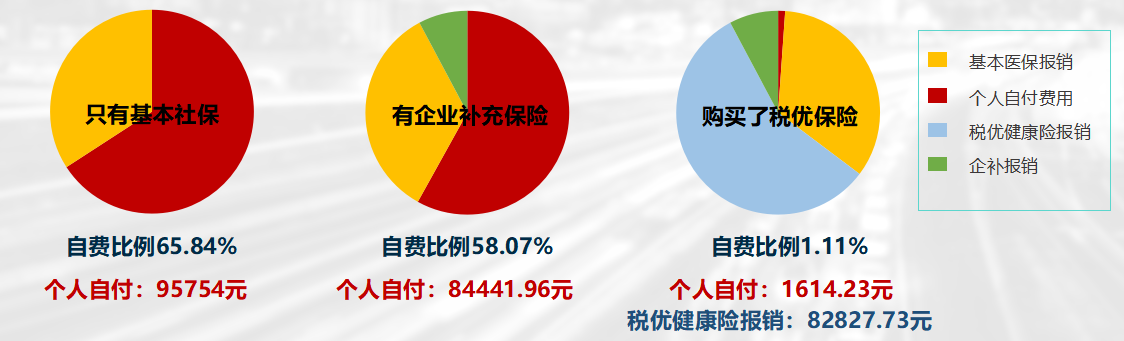

李先生2016年6月30日因心脏病住院。本次住院共花费医疗费用145426.23元,

其中医保内费用为67760.3元,医保目录范围外费用为77665.93元。

医院出院结算社保报销了49672.23,企补报销了11312.04(90%的报销比例)。个人承担84441.96元(自付+自费)。

2016年8月30日,李先生获得税优险赔付:82827.73元,

李先生自己仅承担了1614.23元。报销比例为98.89%。

购买“个人税收优惠型健康保险”后,可以大幅度降低个人自费比例,从而缓解因病致贫、因病返贫的现象。

2、包含“中端医疗+个人账户积累”两部分

税优保险由风险保费和个人医疗基金账户二部分组成。个人医疗基金账户按照复利计算年化保底2.5%,最高可达6%,

高出其他保底理财产品太多。

值得一提的是如果风险保费的赔付率低于80%的,差额部分返还到所有被保险人的医疗基金账户。

3、首款税收优惠的保险

所谓个人健康保险税收优惠,是指纳税人在购买商业健康险后,可以在当年(月)计税时予以税前抵扣的部分。

举个例子:

笔者税前工资15000元,抵扣600元/年的个人所得税,每年风险保费582元,免费得了个医疗保险外,还赚了18元。

简单来说,买了这类的产品,你可以少缴税,相当于以免费或者较低的价格为自己又购买了一份医疗保险。

4、带病可保

对以往健康险最大突破是,保险公司不得因为投保人有“既往病史”拒保,并且要保证续保。健康体投保,每年保额最高可达30万,

终身保额最高可达120万。带病投保,每年保额4万,终身保额15万。保险公司整体赔付率不得低于90%,具有显著政策性险种特征。